Débora Lessa S. Alcaraz

RESUMO

Em 19/02/2021 em nota à imprensa oriunda do Ministério de Minas e Energia, o Presidente da República Jair Bolsonaro anunciou a indicação de Joaquim Silva e Luna para a Presidência da Petrobrás, em substituição a Roberto Castello Branco, que ocupava o cargo há quase dois anos.

A cerca de um mês do final do mandato de Castello Branco, o pedido de substituição feito pelo Governo Federal, representando a União, acionista controladora da Companhia, gerou questionamentos acerca da legalidade da nomeação, tanto à luz da Lei das Sociedades Anônimas, no que diz respeito ao melhor interesse da Companhia, quanto à adequação do indicado aos critérios da Lei Federal nº 13.303/2021, conhecida como Lei das Estatais.

O fato resultou em queda no valor das ações e perda do valor de mercado da Companhia, representando prejuízo de 74,2 bilhões de reais[1] ao seu patrimônio e mais uma intervenção do Governo Federal para a conta.

Palavras-chave: Petrobrás. Política de preços de combustível. Governança Corporativa.

1. INTRODUÇÃO

O monopólio do petróleo pela União se justifica pela política energética nacional, que tem como primeiro objetivo preservar o interesse nacional[2]. Daí se infere a importância da Petrobras para o desenvolvimento e ampliação do mercado interno, além do valor que a movimentação de capitais da Companhia representa.

Uma das razões para tanto é que a política de preço dos derivados do Petróleo tem impacto na macroeconomia do Brasil. Por isso as decisões a esse respeito são objeto frequente de estudo e crítica, do ponto de vista econômico-financeiro e do ponto de vista político, haja vista a Companhia ser composta por capital público e privado.

Este trabalho tem como objetivo contextualizar a dinâmica de poder entre os acionistas minoritários e a acionista controladora, a União, à luz da legislação de regência e da Governança Corporativa e analisar os fundamentos de existência da Petrobrás como fator de equilíbrio entre o interesse social e interesse público.

- A busca da harmonia entre os órgãos sociais

As associações, nas quais estão compreendidas as Sociedades, são entes coletivos. Desse fato decorre a primária necessidade de estabelecer formas de organização das associações. Nesse sentido, útil a ótica teoria orgânica do fenômeno associativo, preconizada por Otto von Gierke, segundo o qual:

A pessoa coletiva é uma pessoa composta. A sua unidade não se exprime numa essência humana singular, mas, antes, num organismo social que, na sua estrutura orgânica surge, tradicionalmente, com um “corpo”, com “cabeça” e “membros” e com “órgãos funcionais”, mas apenas como imagem social (…). A pessoa coletiva é uma pessoa efectiva plena, semelhante à pessoa singular; porém, ao contrário desta, é uma pessoa composta[3].

Nascida a pessoa coletiva, para que pense, ande, fale, tome decisões e se relacione com outras pessoas, seus órgãos devem desempenhar harmonicamente suas funções. Nas Sociedades Anônimas não é diferente: os órgãos sociais, constituídos em um centro com um ou mais indivíduos, determinam-se pela divisão de deveres e funções, para manifestar a vontade juridicamente imputável à pessoa jurídica[4].

No ordenamento jurídico brasileiro, a Lei da Sociedades Anônimas indica como as alterações e manutenções da estrutura organizacional se darão ao longo do tempo, prevendo também mecanismos para conferir maior equilíbrio entre a Companhia e entre acionistas, conselho de administração, diretoria, órgãos de fiscalização e controle e demais partes interessadas. Quando estes mecanismos são estruturados de forma sistemática, são chamados de Governança Corporativa[5].

A complexidade estrutural da Companhia oriunda da multiplicidade de relações contratuais que ela encerra, é uma das principais características distintivas desse tipo societário.

Efetivamente, as outras sociedades normalmente tem sua gestão simplificada, sem maiores exigências, senão relativas às pessoas dos dirigentes, ficando os sócios com plena liberdade de dispor acerca da estrutura da sua administração. Na sociedade anônima há regras que precisam ser observadas no tocante à forma de ser administrada; ela é estruturada em órgãos (assembleia geral, destinada a exteriorizar a vontade social; diretoria, composta com um mínimo de dois diretores, para executar essa vontade; conselho de administração, presente em algumas companhias para compor a administração colegiada e conselho fiscal para analisar as contas e controlar a atuação dos administradores), aos quais a lei atribui funções especificas e indelegáveis (Lei 6.404/76, art. 139)[6]

Exemplos disso expressamente previstos na Lei das S.A. são a sua estruturação em órgãos obrigatórios mínimos, quais sejam, assembleia geral (art. 121), diretoria (art. 138) e conselho fiscal; e, em certos casos[7], o conselho de administração (art. 138, §2º).

Cada qual desses órgãos tem atribuições bem definidas e, como dito, indelegáveis. Dentre eles, releva o Conselho de Administração, cujas atribuições, deveres e responsabilidade receberão maior enfoque neste trabalho.

O Conselho de Administração, na definição de Adrian Cadbury, é o órgão nuclear da Governança Corporativa[8], e tem o poder/dever de fixar a orientação geral dos negócios da companhia, como prevê o art. 142, I, da Lei das S.A., e atribuições que desse poder decorrem, pormenorizadas nos demais incisos do dispositivo, dentre eles “eleger e destituir os diretores da companhia e fixar-lhes as atribuições, observado o que a respeito dispuser o estatuto”. É, portanto, “guardião do objeto social e do sistema de governança, com poderes para decidir os rumos do negócio, conforme os interesses da organização”[9].

A Lei das S.A. explicita a relação do poder de controle com a Administração pelas disposições do art. 116, que vincula a configuração do acionista controlador a: i. o direito de eleger a maioria dos administradores da companhia; e ii. o uso do poder para dirigir as atividades sociais e orientar o funcionamento dos órgãos da companhia.

Contudo, compete à Assembleia-Geral, privativamente, a qualquer tempo, eleger ou destituir os administradores e fiscais da companhia[10]. É o órgão soberano de deliberação da Companhia, com poderes para exprimir a vontade social e decidir seus principais assuntos[11].

Quando se fala em Assembleia, é natural pensar na instrumentalização da vontade dos acionistas por meio da votação, de modo a confundir o direito de voz, ou seja, à deliberação na Assembleia, com a vontade do acionista que se expressa por meio do voto. Porém os dois institutos são distintos[12].

Aí reside a problemática na tomada da decisão de substituição do Presidente da Petrobrás como ato potestativo do acionista controlador, a União, representada pelo chefe do Poder Executivo e a forma como foi anunciada a decisão.

- A Petrobrás como Empresa Estatal sob controle acionário da União

A Petrobrás é uma Sociedade de Economia Mista cuja criação foi autorizada pela Lei nº 2.004/1953, revogada pela Lei nº 9.478/1997, a qual atualmente dispõe sobre a política energética nacional e assegura o monopólio da União sobre o petróleo em território nacional. É pela sua relevância que esta atividade econômica foi considerada de interesse coletivo, autorizando-se, por tal razão, sua exploração pelo Estado, como limita a Constituição Federal em seu art. 137.

Na qualidade de Sociedade de Economia Mista, a Petrobrás encontra-se inserta no gênero “Empresa Estatal”[13]. Como tal, é uma Sociedade Anônima, regida pela Lei nº 6.404/76 – Lei das S. A., com derrogações próprias, e tem como característica distintiva o seu controle acionário pela União, embora tenha participação de capital privado[14]. A União figura assim como controladora, na forma do art. 116 e 117 da Lei das S. A.

As SEM são disciplinadas também pela Lei nº 13.303/2016, cognominada Lei das Estatais, que em seu art. 4º expressamente lhes conferiu personalidade de direito privado.

- O Poder de Controle nas Sociedades de Economia Mista

Sabe-se que a dinâmica de poder nas Sociedades Anônimas já é naturalmente intrincada pela congruência de diversos interesses a conciliar, pois como ensina Calixto Salomão Filho, o interesse da sociedade “não pode mais ser identificado, como no contratualismo, ao interesse dos sócios, nem tampouco, na fase institucionalista mais extremada à ‘autopreservação’”[15], mas à criação de organização capaz de estruturar da forma mais eficiente as relações jurídicas que são por ela ou nela geradas[16].

Armour, Hansmann, Reinier, Kraakman e Pargendler[17] bem ilustram a complexidade de forças que moldam as Sociedades Anônimas:

A economia política do direito societário geralmente reflete os interesses de grupos poderosos, como acionistas controladores, administradores ou trabalhadores organizados. Em mercados competitivos, esses interesses costumam aglutinar-se em torno de leis que fomentam o bem-estar, produzindo o efeito de “eficiência” sobre o direito societário. Porém, em certas circunstâncias, os legisladores sobrevalorizam indevidamente os interesses de determinados grupos influentes, produzindo um efeito “político” sobre o direito societário.

Em face disso, a própria construção da legislação societária veio apresentando evoluções desde o surgimento das primeiras Sociedades de Economia Mista no Brasil para que hoje a Lei das S.A. revele a desvinculação entre o interesse social e o interesse do acionista controlador, não só para “lograr os fins da empresa, como para atender as exigências do bem público e da função social da empresa”[18].

Tratando-se de Sociedades de Economia Mista os conflitos entre o interesse social e o interesse do acionista controlador tem nuances diferenciadas, na medida em que além do interesse dos acionistas e do interesse social, deverá ser levado em conta o relevante interesse coletivo que autorizou sua criação, com a sua adesão ao objeto social da Companhia[19].

Impera o art. 238 da Lei das S.A., que indica:

Art. 238. A pessoa jurídica que controla a companhia de economia mista tem os deveres e responsabilidades do acionista controlador (artigos 116 e 117), mas poderá orientar as atividades da companhia de modo a atender ao interesse público que justificou a sua criação.

Isso significa que a própria Lei das S/A, ao firmar (art. 237) a vinculação dos objetivos das sociedades de economia mista à finalidade da lei que a criou ou autorizou sua criação (princípio da especialidade), determina que a sociedade de economia mista não poderá agir em desacordo com eles, ou modificá-los senão por lei.

O entendimento doutrinário sobre a interpretação do dispositivo do art. 238 da Lei das S.A. à luz do Direito Administrativo e Constitucional é de que ele preleciona que nas Sociedades de Economia Mista o interesse público que justificou sua criação preponderará sobre o interesse social[20].

Por sua vez, o interesse público típico da companhia não se confunde com o interesse individual do Estado enquanto acionista controlador e tampouco com o interesse dos aparelhos Estatais, como se demonstrará adiante.

- Interesse social e interesse coletivo nas Sociedades de Economia Mista

Para distinguir o interesse coletivo do interesse do Estado, adotou-se na doutrina a subdivisão entre interesse público primário e secundário. Como esclarece Mario Engler Pinto Junior, “Somente o interesse público primário pode ser equiparado ao interesse coletivo referido no art. 173 da Constituição Federal e, portanto, encampado como missão da empresa estatal”[21].

Segundo Modesto Carvalhosa, o Estado, na qualidade de controlador, deve visar ao interesse público primário (interesse da coletividade), e não ao interesse público secundário (dos aparelhos estatais) ou à finalidade de lucro. Em outras palavras, no que se refere às Sociedades de Economia Mista, deve prevalecer sempre o interesse público primário na atividade operacional[22].

Mário Engler Pinto Júnior entende que o abuso do poder de controle ocorre quando o Estado se apropria dos recursos sociais em proveito próprio ou de terceiros não legitimados, movido apenas pelo interesse público secundário, sem que a medida seja justificável sob a ótica do atendimento ao interesse público primário[23].

Daí já se estabelecem alguns indicativos de que a lucratividade da Companhia não deverá ser perseguida a custo do interesse coletivo que a criou.

Para verificação do interesse público primário, há que se ter como parâmetro a finalidade prevista na lei que criou ou autorizou a criação da Companhia. No caso da Petrobrás, a Lei nº 2.004/1953, que dispõe sobre a Política Nacional do Petróleo.

- História recente da Petrobras e intervenção do Governo Federal

Nos termos do Estatuto Social da Petrobras, a companhia tem como objeto a pesquisa, a lavra, a refinação, o processamento, o comércio e o transporte de petróleo, além das atividades vinculadas à energia. Menção não há em relação a controle da inflação, ou outro controle macroeconômico. No entanto a mesma lei que criou a Petrobrás e estabeleceu o monopólio da União sobre o Petróleo indica em seu art. 1º:

Art. 1º As políticas nacionais para o aproveitamento racional das fontes de energia visarão aos seguintes objetivos:

I – preservar o interesse nacional;

II – promover o desenvolvimento, ampliar o mercado de trabalho e valorizar os recursos energéticos;

III – proteger os interesses do consumidor quanto a preço, qualidade e oferta dos produtos;

(…)

Para entender como a política de preços vem afetando a estrutura organizacional da companhia, cabe fazer um recorte da história da Petrobrás nos últimos 8 anos.

A Companhia noticiou fato relevante ao Mercado em novembro de 2013, afirmando a intenção de não “repassar a volatilidade dos preços internacionais ao consumidor doméstico”, indicando que:

“Por razões comerciais, os parâmetros da metodologia de precificação serão estritamente internos à Companhia. Caberá ao Conselho de Administração avaliar a eficácia da política de preços da Petrobras por meio da evolução dos indicadores de endividamento e alavancagem da Companhia[24]“

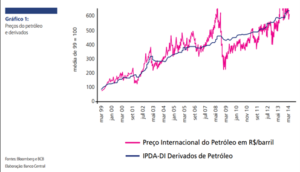

Este controle da volatilidade do preço realmente foi observado como política da Petrobrás desde pelo menos março de 1999, como se verifica no gráfico abaixo que compara o preço do barril ao preço dos derivados de Petróleo.

Ocorre que em 2013 a ingerência do Governo Federal sobre a Petrobrás como medida de controle da economia acabou sendo reconhecida e divulgada ao Mercado no próprio Formulário de Referência da PETROBRAS de 2013, no qual restou consignado o seguinte:

A nossa política de preços no Brasil busca alinhar o preço do petróleo e derivados de petróleo aos preços internacionais a longo prazo, no entanto, não necessariamente reajustamos os nossos preços de diesel, gasolina e outros produtos para refletir a volatilidade do preço do petróleo nos mercados internacionais ou as oscilações de curto prazo no valor do real. Com base nas decisões do governo federal, nosso acionista controlador, estamos passando, e talvez passaremos por períodos em que os preços dos nossos produtos não estarão alinhados aos preços internacionais (Vide Item b. “Fatores de Risco – Riscos relacionados ao controlador, direto ou indireto, ou grupo de controle – O governo brasileiro, na qualidade de nosso acionista controlador, poderá nos exigir o alcance de certas metas macroeconômicas e sociais que poderão ter um impacto negativo nos nossos resultados operacionais e posição financeira. (g.n.)

No terceiro trimestre de 2013, o lucro da Petrobras caiu 45% em relação ao trimestre anterior, para R$ 3,395 bilhões. A queda foi de 39% em relação ao mesmo período de 2012[25]. Porém o gráfico mostra como ao longo do tempo a política gera déficit e também superávit.

Contudo, em razão disso, em 2014 a Administração da Petrobras foi alvo de críticas sob o argumento de que a Companhia vinha tendo suas finanças prejudicadas por conta da política de preços de combustíveis e derivados praticada[26]. Veiculava-se na mídia que a União vinha utilizando a Petrobras como um instrumento de política econômica de controle à inflação, subsidiando os preços de petróleo e derivados praticados internamente.

Por consequência desta política o Ministério Público Federal ajuizou Ação Civil Pública contra o Conselho de Administração da Companhia e contra a União Federal[27], em relação ao período entre junho de 2013 a outubro de 2014, durante o governo de Dilma Roussef[28].

Em 2016, a Companhia anunciou mudanças na sua política de preços, segundo a qual a Petrobrás não mais praticaria preços abaixo do mercado internacional. A principal alteração, segundo informes da própria Companhia, se deu no prazo de revisão dos preços, os quais seriam revisitados pelo menos uma vez por mês[29][30].

Após constatar que a mudança na política não possibilitava que os preços internos acompanhassem a grande volatilidade nos preços no mercado exterior, a Petrobrás noticiou em junho de 2017 que haveria uma frequência ainda maior nos reajustes. A justificativa da Companhia foi de que “”A revisão da política aprovada permitirá maior aderência dos preços praticados do mercado doméstico ao mercado internacional no curto prazo e possibilitará à companhia competir de maneira mais ágil e eficiente”[31].

Porém em maio de 2018, pressionada pela greve dos caminhoneiros, a Administração anunciou que reduziria o preço do óleo diesel em 10%[32].

- Cronologia e motivações da indicação de Silva e Luna

Em fevereiro de 2021, novamente, o fantasma da intervenção do Governo Federal assombrou os investidores quando o acionista controlador determinou a substituição do Presidente da Petrobrás, Roberto Castello Branco, por Joaquim Silva e Luna.

Não que o Chefe do Poder Executivo não detenha o poder para fazê-lo, mas cabe um esforço crítico sobre a forma e motivação.

Após a 4ª alta no preço da gasolina no ano e 3ª no valor do diesel[33], anunciada pela Petrobras em 18/02/2021, o Presidente da República pronunciou-se afirmando que “jamais vamos interferir nesta grande empresa na sua política de preços, mas o povo não pode ser surpreendido com certos reajustes”[34].

Então, após críticas à gestão de Roberto Castello Branco[35], Jair Bolsonaro anunciou que “alguma coisa aconteceria na Petrobrás nos próximos dias”[36], quando o valor das ações passou imediatamente a cair.

A notícia de substituição do então Presidente da Companhia foi anunciada após o fechamento do Mercado, com o Presidente da República divulgando nota do Ministério de Minas e Energia em suas redes sociais. Com isso, o valor das ações da Petrobrás teve queda de -7,9% (ON) e -6,8% (PN), representando em três dias a perda de 74,2 bilhões de reais em valor de mercado da Companhia[37]. No mesmo dia, o principal índice da B3 fechou em queda de 0,64%, a 118.420 pontos e a semana fechou negativa, com recuo de 0,84%[38].

A forma como a medida foi conduzida foi alvo de críticas de oposição do Governo, de parte da imprensa e até de aliados[39], sendo adjetivada por alguns como populista[40], pois associada, novamente, à política de preços.

Em 19/02/2021 a Petrobrás divulgou nota à imprensa com referência ao ofício do Ministério das Minas e Energia, esclarecendo:

A Petrobras informa que recebeu ofício do Ministério das Minas e Energia, solicitando providências a fim de convocar Assembleia Geral Extraordinária, com o objetivo de promover a substituição e eleição de membro do Conselho de Administração, e indicando Joaquim Silva e Luna, em substituição a Roberto da Cunha Castello Branco.

(…)

A Petrobras esclarece que o presidente Roberto Castello Branco e demais Diretores Executivos da empresa tem mandato vigente até o dia 20 de março de 2021[41].

Como se sabe, a substituição depende de Assembleia Geral[42]. Porém, a convocação de Assembleia Geral Extraordinária deve ser publicada com 15 dias de antecedência, no mínimo. O pronunciamento para substituição de Roberto Castello Branco ocorreu um mês antes do término do seu mandato, de sorte a se questionar qual a necessidade ou a real motivação dessa substituição às pressas.

Isso porque apenas em 16/03/2021 realizou-se, por videoconferência transmitida a partir da Cidade do Rio de Janeiro a Reunião do Comitê de Pessoas, enquanto Comissão de Elegibilidade (“CELEG”) da Petrobras[43], para avaliar a elegibilidade de Joaquim Silva e Luna para o cargo.

Silva e Luna é Doutor em Ciências Militares pela Escola de Comando e Estado-Maior do Exército, Mestre em Operações Militares pela Escola de Aperfeiçoamento de Oficiais e diplomado em Engenharia na Academia Militar das Agulhas Negras. Concluiu curso de Política, Estratégia e Alta Administração do Exército e de Comando e Estado-Maior pela Escola de Comando e Estado-Maior do Exército; o curso de Análise de Projetos e Sistemas pela GFI Consultoria e Treinamento e o curso de Combate Básico das Forças de Defesa de Israel.

O indicado desenvolveu sua carreira no Exército e atuava como Diretor-Geral Brasileiro da Itaipu Binacional desde 20/02/2019[44].

Foi elaborado parecer pela Gerência de Suporte ao Conselho de Administração da Secretaria-Geral da Petrobras (“SEGEPE/SCA”) e da Advogada-Geral da Petrobrás, para que os votantes pudessem “exercer o juízo de valor acerca dos ‘requisitos subjetivos’ do indicado”.

O Jurídico em Nota Técnica avaliou os critérios ditos “objetivos” no que tange aos requisitos da Lei n° 13.303/2016, dispostos no art. 17 e chegou à conclusão de que foram atendidos, embora tenha se abstido de analisar a aderência da formação acadêmica e experiência do indicado para o exercício dos cargos de Presidente e membro do Conselho de Administração (como exige o artigo 20, parágrafo 3º do Estatuto Social).

Estabelece o Estatuto Social da Petrobrás[45] em seu art. 20 os critérios para composição da Diretoria Executiva, salientando-se o §3º como requisito que gerou mais debates:

3º – Os membros da Diretoria Executiva, além dos requisitos exigíveis dos membros do Conselho de Administração, conforme art. 21 abaixo, deverão atender ao requisito de 10 (dez) anos de experiência em liderança, preferencialmente, no negócio ou em área correlata, conforme especificado na Política de Indicação da Companhia.

Por pertinente, vale registrar parte do voto do Conselheiro de Administração e membro do COPE, Leonardo Pietro Antonelli, que destacou:

A legislação outorga legitimidade ao eleitor-acionista, através de seu voto, na Assembleia Geral Extraordinária, para o exercício do juízo de valor, inclusive sobre a conveniência e oportunidade da indicação de Silva e Luna para o cargo de membro do Conselho de Administração. Se eleito por aqueles acionistas aptos a votar na AGE agendada para 12-4-21, o Estatuto Social da Companhia passa a dar a legitimidade superveniente ao eleitor-Conselho de Administração para que este, dentro do seu livre convencimento, possa verificar a capacidade profissional, o notório conhecimento e a especialização nas respectivas áreas de contato em que o pretenso candidato à Presidência irá atuar (art. 20, parágrafo 1º.).

Registrados votos favoráveis e em sentido contrário, concluiu-se que foram preenchidos os requisitos objetivos da Lei nº 13.303/2016, do Decreto nº 8.945/2016 e da Política de Indicação da Petrobras, facultando-se aos acionistas e ao Conselho de Administração aferir o preenchimento de requisitos subjetivos adicionais aos previstos na legislação.

Em 16/04/2021, o Conselho de Administração, com voto contrário de Rosangela Buzanelli Torres e Marcelo Mesquita de Siqueira Filho e voto favorável dos demais membros presentes, elegeu Silva e Luna para o cargo de Presidente da Petrobras com gestão até 13/04/2023.

- A Governança na tomada de decisões

No que se refere aos requisitos legais de elegibilidade de Silva e Luna conclui-se pela ausência de vedação legal e pela competência do Conselho de Administração para a decisão que importe em juízo de valor. Mas a forma como foi decidida sua indicação e, sobretudo, anunciada, não foi a mais adequada.

Primeiramente porque o mandato de Roberto Castello Branco se encerraria em 20 de março de 2021 e na Assembleia Geral Ordinária daquele ano seria realizada a eleição dos administradores[46].

Além disso, necessário ter em mente que para decidir que o candidato seria o novo Presidente da Companhia deve ser realizada uma Assembleia, como preconiza a Lei das S.A. É bem verdade que o Acionista controlador é assim considerado justamente por preponderar nas deliberações assembleares e ter o poder de eleger a maioria do Conselho de Administração. No entanto, a deliberação tem sua importância para o exercício do direito de voz, o que mostra respeito aos investidores e stakeholders.

A boa relação com os investidores deve ser prestigiada tanto quanto possível, ainda que a lucratividade não seja o fim último da Companhia.

Antonelli pontuou em seu voto na Assembleia do COPE em 16/03/2021:

A Petrobras não é uma estatal. Ao contrário, ela uma sociedade de economia mista onde o controlador ainda é a União. Ser controlador significa ter mais de 50% das ações com direito a voto. E isso o Governo possui.

Todavia, o capital da empresa, de R$ 205 Bilhões, pertence majoritariamente (64%) ao privado. Isto significa dizer que se amanhã ela fosse “liquidada”, os seus 700 mil investidores iriam receber a maior parte da “liquidação”. Daí porque, sendo majoritariamente privada e concorrendo no mercado, o seu objetivo tem que ser o lucro. É assim no Brasil. É assim no mundo. (g.n.)

Após alguns meses de gestão de Silva e Luna, o valor das ações aproximou-se de alcançar os marcos anteriores ao pronunciamento do Governo Federal, o que indica que a razão da sua queda não foi quem ocuparia o cargo em si, mas a forma como a decisão foi tomada e divulgada.

Evolução do valor das ações PETR3 entre 20/12/2020 e 20/06/2021

Ao não deliberar sobre tal decisão em Assembleia, ou mesmo explicitamente vincular a substituição à política de reajuste, o Presidente da República sinalizou que as finanças da Petrobrás estarão novamente sujeitas a intervenções por interesse político dos aparelhos estatais, que foi o que resultou na Ação Civil Pública contra a gestão no Governo Roussef.

CONCLUSÃO

Não é possível concordar com Antonelli em sua interpretação de que sendo majoritariamente privada e concorrendo no mercado, o objetivo da Petrobrás tem que ser o lucro, pois só se justifica a existência da Sociedade de Economia Mista com monopólio sobre o Petróleo pelo fato de ser uma atividade de relevante interesse coletivo e este deve ser a diretriz na gestão da Companhia.

Modesto Carvalhosa ensina que a finalidade da SEM é a satisfação do interesse público primário. Na conjugação de capital público e privado, é fundamental que se busque o interesse público e, em consequência, o lucro para remunerar o capital privado[47].

Por tal razão, o mero fato de a lucratividade da Companhia sofrer redução não implica necessariamente na responsabilidade civil dos Administradores, pois a possibilidade de o Estado explorar atividade econômica só é justificada na medida em que tal atividade seja pautada pelo relevante interesse coletivo que a criou.

Em qualquer S.A., a boa administração é qualificada pelo processo de tomada de decisão, mais do que com os resultados financeiros.

Já no que toca à forma como a substituição do Presidente da Petrobrás foi anunciada, cabe rememorar a exposição de motivos da Lei nº 13.303/2016, que bem explica a realidade das Estatais no Brasil e como os dispositivos de Governança são úteis para melhoria de sua eficiência:

As empresas estatais saem necessariamente em desvantagem tanto na seara da eficiência como na da ética. A eficiência das estatais é afetada por diversos fatores: elas sofrem importantes limitações nos processos de contratação e dispensa de serviços e pessoas; a direção é constantemente modificada ao sabor das mudanças dos governos; os gestores nem sempre são recrutados por critérios de competência; e os conselhos de administração, quando existem (como nas sociedades de economia mista), são frequentemente preenchidos segundo critérios políticos.

Algumas dessas mesmas razões estão também por trás das dificuldades enfrentadas pelas empresas estatais no campo da ética. Uma clara evidência desse fato é que praticamente não há notícia de casos de corrupção ou falha ética em órgãos nos quais as nomeações têm historicamente ocorrido por critérios técnicos, como a Comissão de Valores Mobiliários e o Banco Central do Brasil.

Note-se que tal lei, sancionada em 30 de junho de 2016[48], aumentou o número de Conselheiros nas SEM, garantindo também que 25% destes fossem independentes, acompanhando a tendência das regras do Novo Mercado e do Código de Melhores Práticas de Governança Corporativa do IBGC, que refletem o entendimento de que a maior diversidade melhora a qualidade das deliberações.

A importância da representatividade dos minoritários nas Sociedade de Economia Mista é acentuada pela própria Lei das S.A., pelo fato de que ela preconiza garantias ainda maiores para que a representatividade dos minoritários se efetive, como o do “caput” do art. 239[49].

O que ocorreu na hipótese, contudo, foi um desprestígio à deliberação e à Assembleia, vez que o acionista controlador tomou decisão sem sequer ouvir os acionistas minoritários, que são os investidores. Portanto, a forma de exercer o poder de controle anunciando à imprensa antes mesmo de qualquer deliberação em Assembleia Geral, pode ser interpretada como um desprestígio à Governança – às prerrogativas e funções dos órgãos sociais – e recebeu a reação proporcional do mercado.

Nessa toada, o Código de melhores práticas da Governança Corporativa, formulado pelo IBGC, preceitua que a deliberação e a coerência na tomada de decisão são de vital importância para a própria reputação da organização.

Uma deliberação ética é aquela que considera, em todo processo de tomada de decisão, tanto a identidade da organização quanto os impactos das decisões sobre o conjunto de suas partes interessadas, a sociedade em geral e o meio ambiente, visando ao bem comum.

A prática constante da deliberação ética consolida a identidade, a coerência entre o pensar, o falar e o agir e, consequentemente, a reputação da organização, com reflexos sobre a sua cultura. A boa reputação contribui para redução dos custos tanto de transação quanto de capital, favorecendo a preservação e criação de valor econômico pela organização. (g.n.)

Qualquer tomada de decisão deve ser pautada por equilíbrio, informação e reflexão:

No exercício da governança corporativa, os temas tratados muitas vezes são subjetivos e ambíguos, o que demanda dos agentes de governança forte capacidade de avaliação, fundamentação e julgamento. A consideração do perfil de risco, o entendimento dos papéis dos agentes de governança e o uso de critérios éticos são essenciais para que sejam tomadas decisões mais equilibradas, informadas e refletidas.

Deve ser sempre buscado o equilíbrio entre a busca do interesse coletivo e a preservação do interesse social.

Como dito, nem sempre o interesse público primário coincidirá com o interesse social, mas naquilo em que forem compatíveis, ambos serão observados. E caso conflitem, deve-se buscar por meio da Governança Corporativa meios de fortalecer o sistema de controles sobre a tomada de decisão, garantido assim o melhor equilíbrio nas relações de poder dentro e fora da Companhia.

REFERÊNCIAS

ARMOUR, Jhon; HANSMANN, Henry; REINIER, Kraakman; PARGENDLER, Mariana. O que é direito societário?. A Anatomia do Direito Societário: Uma Abordagem Comparada e Funcional. São Paulo: Singular. 3ª ed.

CADBURY, Adrian. Financial Aspects of Corporate Governance, 1992.

CARVALHOSA, Modesto. Comentários à Lei de Sociedades Anônimas. 2ª ed. São Paulo: Saraiva, 1999. Vol. 4, tomo I

COMPARATO, Fábio Konder. & SALOMÃO Filho, Calixto. O Poder de Controle na Sociedade Anônima. 2ª ed. São Paulo: RT, 1977

CORDEIRO, Antônio Menezes. Manual de direito das sociedades. Das sociedades em geral. 2ª ed. Coimbra: Almedina, 2007

CVM. TOP: Mercado de Valores Mobiliários Brasileiro, Rio de Janeiro: Comissão de Valores Mobiliários, 2014

DI PIETRO, Maria Sylvia Zanella. Direito administrativo. 29. ed. rev., atual. e ampl. Rio de Janeiro: Forense, 2016

GONÇALVES NETO, Alfredo de Assis. Características e Natureza da Sociedade Anônima em Tratado de Direito Comercial, volume 2, São Paulo: Saraiva, 2015

GRAU, Eros Roberto. “Sociedades de Economia Mista, Empresas Públicas, Fundações e Autarquias Prestadoras de Serviço Público: O Tema do Lucro”. Revista Trimestral de Direito Público, São Paulo: 1994: Malheiros

IBGC. Código das Melhores Práticas de Governança Corporativa, 5ª ed. São Paulo: IBGC, 2015

NEGRÃO. Ricardo. Curso de Direito Comercial e de Empresa, Teoria Geral da Empresa e Direito Societário. 15ª ed. São Paulo: Saraiva, 2015

PINTO JR, Mario Engler. A atuação empresarial do Estado e o papel da Empresa Estatal. Atualidades

ROMANO, Rogério Tadeu. Assembleia Geral numa Sociedade Anônima

SALOMÃO FILHO, Calixto. O novo direito societário

VON ADAMEK, Marcelo Vieira. Responsabilidade civil dos administradores de S/A e as ações correlatas. São Paulo: Saraiva, 2009

[1] https://einvestidor.estadao.com.br/mercado/petrobras-valor-mercado-queda consultado em 20/06/2021

[2] Lei n° 9.478/97, preâmbulo e art. 1º, I

[3] Apud CORDEIRO, Antônio Menezes. Manual de direito das sociedades. Das sociedades em geral. 2ª ed. Coimbra: Almedina, 2007, p. 264.

[4] VON ADAMEK, Marcelo Vieira. Responsabilidade civil dos administradores de S/A e as ações correlatas. São Paulo: Saraiva, 2009. p. 11

[5] IBGC. Código das Melhores Práticas de Governança Corporativa, 5ª ed. São Paulo: IBGC, 2015. p. 20

[6] GONÇALVES NETO, Alfredo de Assis. Características e Natureza da Sociedade Anônima em Tratado de Direito Comercial, volume 2, São Paulo: Saraiva, 2015. P. 327-328

[7] Nos termos da Lei das S.A., o Conselho de Administração é obrigatório nas sociedades por ações de capital aberto, nas de capital autorizado e nas de economia mista.

[8] Adrian Cadbury produziu o icônico Financial Aspects of Corporate Governance, 1992, que é precursor da Governança Corporativa, no qual afirma, no 2.5, “Boards of directors are responsible for the governance of their companies”. Disponível em https://www.frc.org.uk/getattachment/9c19ea6f-bcc7-434c-b481-f2e29c1c271a/The-Financial-Aspects-of-Corporate-Governance-(the-Cadbury-Code).pdf consultado em 19/06/2021

[9] CVM. TOP: Mercado de Valores Mobiliários Brasileiro, Rio de Janeiro: Comissão de Valores Mobiliários, 2014. p. 166

[10] Lei 6.404/76, art. 142, II

[11] NEGRÃO. Ricardo. Curso de Direito Comercial e de Empresa, Teoria Geral da Empresa e Direito Societário. 15ª ed. São Paulo: Saraiva, 2015. p. 480

[12] COELHO, Fabio Ulhoa. Curso de direito comercial. 5. ed. São Paulo: Saraiva, 2002, v. 2

[13] Da qual são espécies também as Empresas Públicas e outras empresas que não tenham essa natureza e às quais a Constituição faz referência (art. 37, XVII, 71, II, 165, § 5º, II, 173, § 1º) (DI PIETRO, Maria Sylvia Zanella. Direito administrativo. 29. ed. rev., atual. e ampl. Rio de Janeiro: Forense, 2016). Esta nomenclatura, no entanto, é considerada “operacional” por alguns autores, como Mauro Rodrigues Penteado, As Sociedade de Economia Mista e as Empresas Estatais perante a Constituição de 1988, Rio de Janeiro: Revista de Direito Administrativo, 1989. p. 134

[14] Decreto 8.945/2016, art. 2º, III

[15] Pela teoria da instituição, desenvolvida por Maurice Hauriou, a vontade dos sócios é mitigada em razão do interesse social. O enfoque da instituição é a obra a realizar (GONÇALVES NETO, Op. cit. p. 329)

[16] SALOMÃO FILHO, Calixto. O novo direito societário. São Paulo, Malheiros Editores, 1998

[17] ARMOUR, Jhon; HANSMANN, Henry; REINIER, Kraakman; PARGENDLER, Mariana. O que é direito societário?. A Anatomia do Direito Societário: Uma Abordagem Comparada e Funcional. São Paulo: Singular. 3ª ed. p. 72-72

[18] GONÇALVES NETO, Alfredo de Assis. Op. cit. p. 329

[19] Lei 6.404/76, art. 237

[20] DI PIETRO, Maria Sylvia Zanella. Op. cit e Cf. COMPARATO, Fábio Konder. & SALOMÃO Filho, Calixto. O Poder de Controle na Sociedade Anônima. 2ª ed. São Paulo: RT, 1977. pp. 371-373 e 560 e GRAU, Eros Roberto. “Sociedades de Economia Mista, Empresas Públicas, Fundações e Autarquias Prestadoras de Serviço Público: O Tema do Lucro”. Revista Trimestral de Direito Público, São Paulo, n. 6, pp. 273-276, 1994: Malheiros. e, ainda, CARVALHOSA, Modesto. Comentários à Lei de Sociedades Anônimas: Lei n. 6.404, de 15 de dezembro de 1976, com as modificações das Lei n. 11.638, de 28 de dezembro de 2007. 4. ed. São Paulo: Saraiva, 2009. v.4 tomo 1. 433 p. Artigos 206 a 242.

[21] PINTO JR, Mario Engler. A atuação empresarial do Estado e o papel da Empresa Estatal. Atualidades

[22] CARVALHOSA, Modesto. Op. cit. p. Artigos 206 a 242.

[23] PINTO JR, Mario Engler. Op. cit. p. 273

[24] http://g1.globo.com/economia/noticia/2013/11/petrobras-aprova-nova-politica-de-precos-de-diesel-e-gasolina.html consultado em 20/06/2021

[25] http://g1.globo.com/economia/noticia/2013/11/petrobras-aprova-nova-politica-de-precos-de-diesel-e-gasolina.html consultado em 20/06/2021

[26] https://economia.uol.com.br/noticias/redacao/2014/08/08/prejuizo-com-precos-controlados-sobe-55-e-petrobras-busca-alta-da-gasolina.htm consultado em 20/06/2021

[27] https://www.conjur.com.br/2017-dez-06/mpf-processa-ex-executivos-petrobras-nao-aumentarem-gasolina consultado em 20/06/2021

[28] http://www.mpf.mp.br/rj/sala-de-imprensa/docs/pr-rj/acp-petrobras-preco-gasolina consultado em 20/06/2021

[29] https://petrobras.com.br/fatos-e-dados/adotamos-nova-politica-de-precos-de-diesel-e-gasolina.htm consultado em 20/06/2021

[30] https://www.bbc.com/portuguese/brasil-44239437 consultado em 20/06/2021

[31] https://www.bbc.com/portuguese/brasil-44239437 consultado em 20/06/2021

[32] https://www.bbc.com/portuguese/brasil-44239437 consultado em 20/06/2021

[33] https://g1.globo.com/economia/noticia/2021/02/18/petrobras-sobe-mais-uma-vez-os-precos-da-gasolina-e-do-diesel.ghtml

[34] https://www.youtube.com/watch?v=hw_ew7uy0Y c consultado em 18/06/2021

[35] Criticou, inclusive, o fato de que Roberto Castello Branco estava trabalhando em home office há 9 meses, em virtude da Pandemia do Covid-19:

https://www.youtube.com/watch?v=Edrhp2MHp1c consultado em 20/06/2021

[36] https://www.youtube.com/watch?v=QEPrGyXU92k consultado em 18/06/2021

[37] https://einvestidor.estadao.com.br/mercado/petrobras-valor-mercado-queda consultado em 20/06/2021

[38] https://g1.globo.com/economia/noticia/2021/02/19/bovespa.ghtml

[39] https://g1.globo.com/economia/noticia/2021/02/19/bolsonaro-troca-presidente-da-petrobras-repercussao.ghtml

[40] Luiz Octavio da Motta Veiga, ex-presidente da Petrobras, Marcel van Hattem, deputado federal, Heni Ozi Cukier, deputado estadual em São Paulo

[41] Todas as referências às publicações oficiais e deliberações assembleares realizadas neste trabalho foram obtidas nas próprias atas ou certidões, disponibilizadas em https://www.investidorpetrobras.com.br/acoes-dividendos-e-dividas/assembleias-e-reunioes/ e consultadas no período de 12 a 22/06/2021

[42] PETROBRAS, Estatuto Social, art. 40, VIII

[43] Nos termos dos artigos 10 da Lei nº 13.303/2016 e 21 do Decreto nº 8.945/2016, à luz da Lei nº 13.303/2016, do Decreto nº 8.945/2016 e da Política de Indicação dos Membros da Alta Administração e do Conselho Fiscal (“Política de Indicação”)

[44] PETROBRAS. Coordenadoria da SEGEPE/SCA. Nota Técnica, indicação para os cargos de Conselheiro de Administração e Presidente da Petróleo Brasileiro S.A. (Petrobras), pelo acionista controlador (Sr. Joaquim Silva e Luna)

[45] https://transparencia.petrobras.com.br/sites/default/files/Estatuto-Social-AGOE-27-Abril-2017-Portugues.pdf consultado em 17/06/2021

[46] Lei nº6.404/76, art. 132, III

[47] CARVALHOSA, Modesto. Comentários à Lei de Sociedades Anônimas: Lei n. 6.404, de 15 de dezembro de 1976, com as modificações das Lei n. 11.638, de 28 de dezembro de 2007. 4. ed. São Paulo: Saraiva, 2009. v.4 tomo 1. 433 p. Artigos 206 a 242.

[48] A Lei foi formulada como forma de resposta ao caso Petrobrás-Pasadena, no qual o Conselho de Administração aprovou a compra da refinaria de Pasadena, por valor absurdo e contendo cláusulas comerciais estapafúrdias ao caso. Em sua exposição de motivos apontou-se “Os reiterados episódios de desvios e desmandos na gestão das empresas estatais confirmam a necessidade – antecipada pelo próprio legislador Constitucional de 1988 – da edição, pelo poder legislativo, de uma lei que regule a governança das empresas estatais. É fundamental que a lei imponha padrões de governança a serem observados na gestão das empresas estatais, estabelecidos por decisão de Estado, e que não estejam submetidos aos sabores dos interesses de Governos. Para essa finalidade é apresentado este Projeto de Lei.”

[49] Art. 239. As companhias de economia mista terão obrigatoriamente Conselho de Administração, assegurado à minoria o direito de eleger um dos conselheiros, se maior número não lhes couber pelo processo de voto múltiplo.